Levantamento aponta taxas menores nos bancos públicos

Marcelo Pinho

Valor Econômico, do Rio

Desde que o governo federal implementou um processo de redução das taxas de juros, os bancos públicos lideram os rankings de juros do financiamento imobiliário. A Caixa Econômica Federal cobra atualmente 7,46% ao ano e o Banco do Brasil, 6,91%, de acordo com dados do Banco Central.

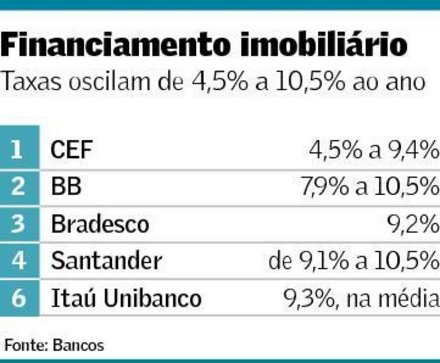

Oficialmente a Caixa informa que suas taxas de juros são menores, mas os dados também levam em conta os financiamentos mais baratos do programa Minha Casa Minha Vida. De acordo com a Caixa, os juros cobrados pela instituição estão numa faixa entre 4,5% e 9,4% ao ano. Outro fator que influencia as taxas da CEF é se o apartamento pode ou não ser financiado pelo Sistema Financeiro da Habitação, cujo limite de valor é de R$ 750 mil. Em todos eles, diz o banco, suas taxas são as mais baixas.

Para o banco, o financiamento imobiliário é um importante recurso para fidelização dos clientes. “Há a questão do relacionamento, que todas as instituições financeiras valorizam, por ser de mais longo prazo e há, no caso especifico da Caixa, o exercício de um negócio que faz parte do seu DNA e do qual a instituição não abre mão”, diz Teotônio Rezende, diretor de habitação.

No Banco do Brasil, as taxas variam entre 7,9% ao ano e 10,5%. Clientes com conta salário no banco e dentro do SFH pagam as taxas mais baixas. Há também uma diferenciação pelas fontes de recursos. No SPBE (poupança), as taxas variam entre 8,3% e 10,5% ao ano. Com o uso do FGTS, a faixa é um pouco menor. Entre 7,9% ao ano e 8,9% anuais.

Já entre os bancos privados, alguns trabalham com faixas de taxas de juros, que variam de acordo com o perfil do cliente ou, no caso do Bradesco, possuem uma taxa alvo, que pode variar em casos especiais dependendo da negociação comercial.

O diretor de crédito imobiliário da instituição, Claudio Borges, explica que o Bradesco utiliza como referência a taxa anual de 9,2%, reajustada recentemente. “Dependendo do relacionamento do cliente com o banco, podemos baixar isso”, diz. No site do BC, que contabiliza as taxas dos bancos, a do Bradesco está em 8,47%.

Já o Santander utiliza faixas que variam entre 9,1% e 10,5% ao ano. Clientes do segmento especial select, com renda mensal acima de R$ 10 mil e investimentos no banco acima de R$ 100 mil pagam taxas mais baixas.

O Itaú Unibanco não tem uma taxa fixa nem trabalha com faixas ou diferenciação entre SFH ou recursos próprios. Segundo o diretor de crédito imobiliário do banco, Luiz França, a definição da taxa de juros é feita caso a caso de forma ágil, na maioria dos casos no mesmo dia.

“Não temos uma taxa fixa, mas podemos dizer que está em média em 9,3%, mas dependendo do relacionamento do cliente com o banco pode ser menor. Definindo a taxa caso a caso podemos oferecer exatamente o que o cliente precisa”, afirma França.

Os bancos privados têm como prazo limite 30 anos. Já Banco do Brasil e Caixa Econômica possuem um período maior, de 420 meses, ou seja, 35 anos.